会社での給料と自営業での収入 正しい合計所得金額を計算したい

扶養や配偶者控除の対象か知るために正しい所得を計算したい

確定申告が必要か知るために正しい所得を計算したい

控除額っていくらになる?

損しない方法は?

こんなお悩みにお答えします。

今回は、私(スズママ)が副業を始めたばかりの頃に感じた控除や計算、申告に対する疑問点、注意点を分かりやすく解説していきます。

具体的には以下のような項目です。

- 収入と所得は違うの?

- 所得金額って何に使うの?

- 所得の正しい計算方法って?

- 節税)できる方法はある?

- 所得金額によって何かしなきゃいけないことはある?

この記事を読めば、「収入額によって何が変わるのか、年末調整等の各種控除申請に向けて計画を立てられる」そんな記事です。

控除の基準となる正しい所得計算や所得金額によって受けられる税金控除、必須の申請、節税のポイント等、私の副業経験を踏まえた内容を解説しました。

ひとまず趣味として副業を始めたい人、副業を始めたての人に対応できる内容です。

副業を始める前に必要な確認事項や、必要な手続き、おすすめの副業については下記の記事にて解説しています。

-

-

育休中に副業を始めたい!申請や注意点など、事前に知るべき5項目

続きを見る

本記事を読みつつ、実際の行動につなげてみてください。

もくじ

①副業を始めると所得や収入金額で何が変わる?

知っておく必要はあるの?

という方も多いのではないでしょうか。

必要な場面に直面しても焦らなくて良いように以下、ご紹介しますね。

▼副業を始めると確定申告or住民税の申告が必要となる

副業を始めると「確定申告」または「住民税」の申告が必ず必要になります。

条件は以下の通りです。

| 必要な申請 | 条件 |

|---|---|

| 確定申告の申請 | 副業における1年間の「売上-必要経費」が20万円以上 |

| 住民税の申告 | 副業における1年間の「売上-必要経費」が20万円より少ない |

理由は副業における1年間の「売上-必要経費」が20万円以上になると住民税だけでなく所得税もかかってくるためです。

ちなみに

⇒確定申告をする人は住民税の申告をする必要はありません。

理由は確定申告をすれば自動的に住民税の情報も連携されるようになっているためです。

確定申告の内容には住民税の申告も含まれてるということですね。

▼確定申告基準の例外

先ほど、副業における1年間の「売上-必要経費」が20万円以上になると確定申告の申請が必要 とお伝えしましたが、20万円より少なくても確定申告が必要な場合もあります。

<確定申告基準の例外>

(1)副業の所得が給与所得の場合

(2)インボイス制度で課税事業者になっている場合

(3)青色申告の所得控除を受けることで節税できる場合

(1)副業の所得が給与所得の場合とは

例えば、副業がアルバイト等、会社からお給料が出ている場合の所得は給与所得に当たります。

この場合、副業の所得が給与所得となりますので所得金額にかかわらず確定申告が必要となります。

(2)インボイス制度で課税事業者になっている場合とは

インボイス制度で課税事業者になっている場合、消費税を納めるために消費税の確定申告が必要となります。

(3)青色申告の所得控除を受けることで節税できる場合とは

後述「控除を受けるために青色申告を利用する」にて詳しく説明しています。

▼副業を始めると扶養or配偶者控除or配偶者特別控除はどうなる?

「扶養、配偶者控除、配偶者特別控除」とはある所定の要件に当てはまれば一定の所得控除を受けられるというもの。

要件は以下の通り。

1、配偶者以外の親族または里子や市町村長から養護を委託された老人であること。

2、納税者と生計を一にしていること。

3、年間の合計所得金額が48万円以下であること。

4、事業専従者として給与をもらっていないこと。

<配偶者、配偶者特別控除要件は以下の5点>

1、12月31日時点で夫婦であること

2、夫婦で「生計を一」にしていること

3、事業専従者として給与をもらっていないこと

4、本人(納税者)の年間所得が1,000万円以下であること

5、配偶者の年間所得が133万以下※1であること

※1:ここで言っている所得は副業所得単体ではなく、「給与所得+副業所得」の合計金額のことです。

扶養控除と配偶者控除の大きな違いは、対象者。

配偶者はその名の通り配偶者が対象、扶養は16歳以上の配偶者以外の親族を対象としています。

要件で注意したいことは、

副業所得が赤字の人は青色申告をすることで本業の給与所得から赤字分を差し引くことができるってこと。

つまり金額によっては青色申告をすることで所得金額が扶養、配偶者、配偶者特別控除の対象になる可能性があるんです。

(※詳細ついては後述する「④ 節税のために青色申告を選ぶメリット3点/▼メリット①損益通算ができる」にて詳しく説明しています。)

配偶者が扶養or配偶者控除or配偶者特別控除の要件に当てはまると以下の優遇(所得控除)を受けることが出来ます。

<扶養控除の場合>・・・38万円

<配偶者控除の場合>・・・

| 納税者の合計所得 900万円以下 | 納税者の合計所得 900万円超950万円以下 | 納税者の合計所得 950万円超1,000万円以下 |

|---|---|---|

| 13万円 | 26万円 | 38万円 |

<配偶者特別控除の場合>・・・

| 配偶者の合計所得金額\納税者の合計所得 | 納税者の合計所得 900万円以下 | 納税者の合計所得 900万円超950万円以下 | 納税者の合計所得 950万円超1,000万円以下 |

|---|---|---|---|

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

結構大きい金額ですよね。

扶養、配偶者、配偶者特別控除にかかわる所得の計算方法は、後述「▼控除を受けるために青色申告を利用する」にてご紹介しております。

➁ 所得と収入のちがい

では扶養、配偶者、配偶者特別控除の要件にも関わってくる「所得や収入」とはそもそも何なのでしょうか?

③ 給与所得の計算方法

▼給与所得の計算方法

前項を踏まえた、具体的な計算方法は以下の通りです。

<給与所得の計算方法>

給与所得=「収入金額」-「給与所得控除額」(※給与所得控除額の求め方は次の項で説明しています。)

▼給与所得控除額の求め方

給与所得控除額は以下の通り求められます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

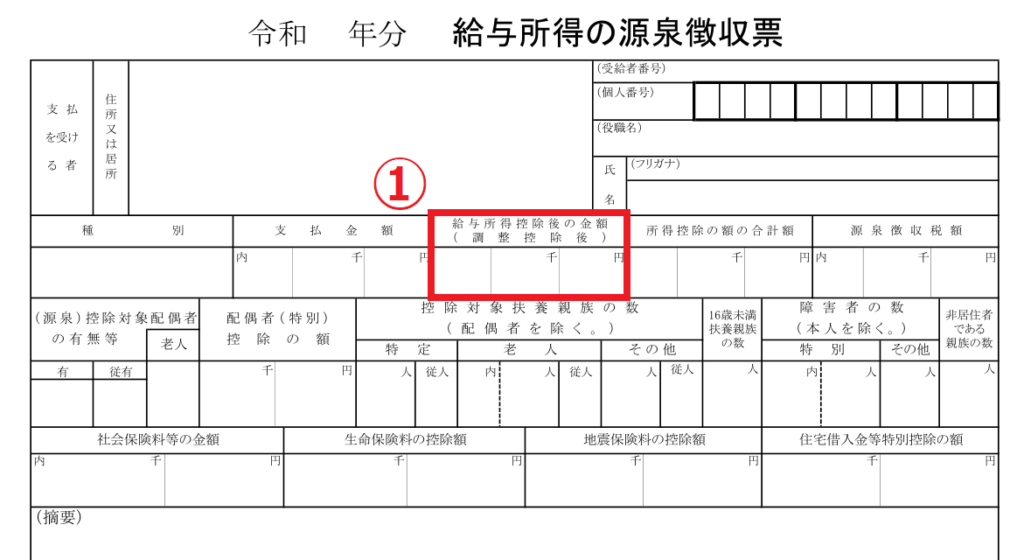

▼源泉徴収票から給与所得を求める方法

計算が面倒な方には源泉徴収で給与所得を確認する方法もあります。

会社から給与を頂いている方なら必ず、その年の12月から翌年1月に源泉徴収が発行されます。

給与所得は源泉徴収票の赤枠①部分に記載されています。

事業所得の計算方法

▼事業所得の計算方法

事業所得控除額の求め方は以下の通りです。

「1)売上金額」とは売上によって得られた一年間の収入総額、つまり、「経費総額」及び「給与支給総額」を差し引く前の事業上の収入総額のことを指します。

「2)必要経費」とは事業を行なうために必要なすべての費用のことを指します。

例えば、販売収入を得ている人は梱包材や送料、販売手数料、仕入れ額や仕事部屋の費用、光熱費、インターネット通信費等が必要経費となります。

④ 節税のために青色申告を選ぶメリット3点

最後に節税のために青色申告を選ぶメリット3点をお伝えします。

こちらは「確定申告基準の例外」でもお伝えした、副業における1年間の「売上-必要経費」が20万円より少なくても確定申告が必要な場合にも該当する内容です。

それではご紹介していきましょう。

▼メリット①損益通算ができる

青色申告をすると副業の赤字分を本業の給与所得から差し引くことができます。

これが「損益通算」です。

副業によっては経費がかさみ、赤字になってしまうことは珍しくありません。

赤字になった場合は青色申告の利用を検討してみてください。

前述した通り、場合によっては損益通算することで「扶養、配偶者、配偶者特別控除」の要件に当てはまる方もいらっしゃるかもしれません。

▼メリット②家族に支払う給与を全額経費にできる

青色申告かつ青色事業専従者の申請を行うことで生計を共にする家族に支払った給与を必要経費として計上することができます。

必要経費にすることで副業所得を減らすことができる=所得税を減らすことができるということです。

▼メリット③青色申告で最大65万円の控除を受けることができる

青色申告を行うことで青色申告特別控除を適用することができます。

青色申告特別控除を適用できると税金がかかる所得を控除の分だけ、減らすことができます。

特別控除額は記帳方法や申告方法などによって、65万円、55万円、10万円と適用できる金額が変わります。

青色申告で控除額アップを目指す方には会計ソフトの利用をお勧めします。

理由は青色申告の記帳方法は複雑で、初心者には難しいから。

確定申告前のキャンペーンタイミングだと一年間無料お試しが可能でした。

➄ まとめ:所得額の計算は控除額に注意。使える制度を理解して、損を回避しよう!

今回は、ひとまず趣味として副業を始めたい人、副業を始めたての人に向けて「収入額によって何が変わるのか、節税のために押さえておきたい節税制度と所得計算の知識」を解説しました。

副業を始める前に必要な確認事項や、必要な手続き、おすすめの副業については下記の記事で解説しています。

-

-

育休中に副業を始めたい!申請や注意点など、事前に知るべき5項目

続きを見る

最初の数年は慣れない作業も多く、頭を抱えることも多いかと思います。

この記事で少しでも読者様の悩みを減らすことが出来たら嬉しいです。

税金関係はその年によって基準や制度内容が変わることもしばしば。

その年の変更内容に応じて節税の方法や計画を毎年見直すことがおすすめです。

読んでもよくわからないこと、不安なことがあれば「国税相談専用ダイヤル」へのご相談が安心です。

私もよく利用させていただいていました。

今回は、これにておしまい☆